Ketika Uang Datang Lebih Cepat dari Penghasilan

Utang sering kali hadir sebagai jawaban paling cepat ketika kebutuhan mendesak muncul. Di tengah kehidupan yang serba cepat dan tuntutan ekonomi yang tidak selalu sejalan dengan penghasilan, utang terlihat seperti pintu darurat yang siap dibuka kapan saja. Ketika biaya sekolah anak jatuh tempo, ketika usaha membutuhkan tambahan modal, atau ketika kebutuhan kesehatan datang tanpa peringatan, utang menjadi pilihan yang terasa logis. Prosesnya kini semakin mudah. Dengan telepon genggam dan beberapa langkah sederhana, dana bisa cair dalam hitungan jam. Tidak ada lagi antrian panjang seperti dulu di lembaga keuangan konvensional. Semua terasa praktis dan cepat.

Namun, kecepatan itulah yang sering membuat orang lupa bahwa setiap uang yang diterima bukanlah hadiah, melainkan kewajiban yang harus dikembalikan. Dalam kondisi terdesak, orang cenderung lebih fokus pada solusi jangka pendek dibandingkan konsekuensi jangka panjang. Utang menjadi penyelamat sesaat, tetapi jarang dipikirkan bagaimana dampaknya terhadap arus kas bulanan. Banyak orang merasa lega ketika dana masuk ke rekening, tetapi belum tentu merasakan ketenangan ketika cicilan mulai berjalan. Di sinilah pertanyaan besar muncul: apakah utang benar-benar solusi, atau hanya memindahkan masalah ke waktu yang berbeda?

Mengapa Utang Terlihat Menarik?

Daya tarik utang bukan hanya karena kemudahan aksesnya, tetapi juga karena cara ia dipasarkan. Iklan menawarkan kemudahan, kecepatan, dan tanpa jaminan. Kata-kata seperti “proses cepat”, “tanpa ribet”, dan “persetujuan instan” menjadi magnet bagi banyak orang. Di sisi lain, kebutuhan hidup terus meningkat. Gaya hidup modern juga turut memengaruhi cara orang memandang uang. Barang-barang yang dulu dianggap mewah kini terasa seperti kebutuhan. Telepon pintar terbaru, kendaraan pribadi, perabot rumah tangga modern, hingga liburan tahunan sering kali dianggap sebagai standar kehidupan.

Dalam situasi seperti itu, utang menjadi jembatan antara keinginan dan kemampuan finansial. Ia memberikan rasa memiliki sekarang, sementara pembayaran ditunda ke masa depan. Psikologis manusia cenderung lebih mudah menerima beban kecil yang dibagi dalam cicilan bulanan dibandingkan membayar tunai dalam jumlah besar. Padahal, jika dihitung secara keseluruhan, total pembayaran bisa jauh lebih tinggi karena adanya bunga atau biaya tambahan. Ketika orang merasa cicilan masih dalam batas aman, mereka cenderung menambah utang baru. Tanpa disadari, akumulasi kewajiban semakin besar. Ketertarikan pada utang bukan semata soal kebutuhan, tetapi juga soal persepsi dan pola pikir terhadap uang.

Utang untuk Kebutuhan Produktif

Tidak semua utang membawa dampak buruk. Dalam konteks tertentu, utang justru dapat menjadi alat untuk berkembang. Banyak usaha kecil yang bertahan dan tumbuh karena adanya tambahan modal dari pinjaman. Seorang pedagang yang ingin menambah stok barang, seorang petani yang membutuhkan pupuk dan bibit, atau seorang pengusaha muda yang ingin memperluas usahanya, bisa memanfaatkan utang sebagai pendorong pertumbuhan. Dalam kondisi ini, utang berfungsi sebagai investasi. Selama dana digunakan untuk menghasilkan pendapatan yang lebih besar dari beban cicilan, utang dapat menjadi keputusan yang rasional.

Namun, tetap ada risiko yang harus diperhitungkan. Tidak semua usaha langsung menghasilkan keuntungan. Ada faktor pasar, persaingan, dan kondisi ekonomi yang bisa memengaruhi hasil. Ketika perhitungan tidak matang, utang produktif bisa berubah menjadi beban. Oleh karena itu, perencanaan menjadi kunci utama. Meminjam tanpa menghitung kemampuan bayar sama saja dengan melangkah tanpa melihat jalan di depan. Utang yang dikelola dengan baik dapat membantu seseorang naik kelas secara ekonomi, tetapi utang yang diambil tanpa perhitungan hanya akan menambah tekanan finansial.

Utang Konsumtif dan Jerat yang Tak Terlihat

Berbeda dengan utang produktif, utang konsumtif sering kali tidak menghasilkan nilai tambah finansial. Utang jenis ini biasanya digunakan untuk memenuhi keinginan sesaat. Membeli barang elektronik terbaru, mengganti kendaraan sebelum benar-benar perlu, atau membiayai gaya hidup yang sebenarnya di luar kemampuan adalah contoh umum. Pada awalnya, keputusan ini terasa ringan karena pembayaran dibagi dalam cicilan. Namun, seiring waktu, cicilan yang menumpuk bisa menggerus penghasilan bulanan.

Masalah muncul ketika sebagian besar pendapatan habis untuk membayar kewajiban. Ruang untuk menabung dan berinvestasi menjadi semakin sempit. Bahkan, kebutuhan dasar pun bisa terganggu. Tidak jarang orang terpaksa mengambil utang baru untuk menutup utang lama. Pola ini menciptakan lingkaran yang sulit diputus. Utang konsumtif sering kali tidak terasa berbahaya pada awalnya karena tidak ada tekanan besar secara langsung. Tetapi perlahan, ia menggerogoti kestabilan finansial. Ketika situasi darurat datang, tidak ada lagi cadangan yang bisa digunakan karena semuanya telah terikat pada cicilan.

Dampak Psikologis dari Beban Utang

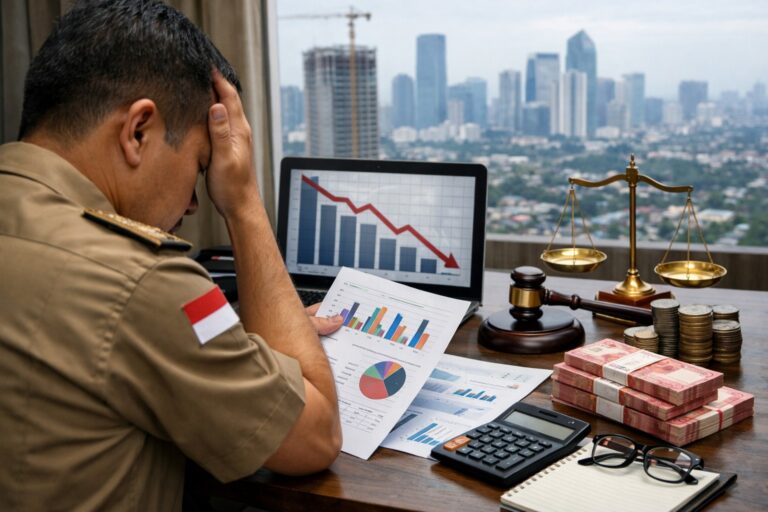

Utang bukan hanya persoalan angka di atas kertas. Ia juga memengaruhi kondisi mental seseorang. Beban cicilan bulanan dapat menimbulkan stres, terutama jika penghasilan tidak stabil. Setiap tanggal jatuh tempo bisa menjadi sumber kecemasan. Pikiran dipenuhi kekhawatiran tentang kemampuan membayar. Jika terjadi keterlambatan, rasa bersalah dan tekanan sosial bisa semakin besar. Dalam beberapa kasus, konflik keluarga pun muncul akibat masalah keuangan.

Kesehatan mental yang terganggu dapat berdampak pada produktivitas kerja dan hubungan sosial. Orang yang tertekan karena utang cenderung sulit berkonsentrasi dan mudah tersulut emosi. Dalam jangka panjang, kondisi ini dapat memengaruhi kualitas hidup secara keseluruhan. Oleh karena itu, keputusan untuk berutang seharusnya tidak hanya mempertimbangkan aspek finansial, tetapi juga kesiapan mental. Memiliki utang berarti menerima tanggung jawab jangka panjang. Jika beban tersebut melebihi kapasitas psikologis, dampaknya bisa lebih berat daripada yang dibayangkan.

Contoh Kasus Ilustrasi

Bayangkan seorang pegawai swasta bernama Andi. Ia memiliki penghasilan tetap setiap bulan dan merasa cukup untuk memenuhi kebutuhan sehari-hari. Suatu hari, ia tergoda untuk membeli kendaraan baru karena merasa kendaraan lamanya sudah kurang nyaman. Ia mengambil kredit dengan cicilan yang menurutnya masih aman. Beberapa bulan kemudian, ia kembali mengambil pinjaman untuk merenovasi rumah. Pada saat yang sama, kebutuhan keluarga meningkat karena anaknya mulai masuk sekolah dengan biaya yang tidak sedikit.

Awalnya semua berjalan lancar. Namun, ketika perusahaan tempat Andi bekerja mengalami penurunan kinerja dan melakukan pengurangan tunjangan, penghasilannya berkurang. Cicilan yang sebelumnya terasa ringan kini menjadi beban. Ia mulai menunda pembayaran, lalu mencari pinjaman lain untuk menutup kekurangan. Dalam waktu singkat, Andi terjebak dalam situasi sulit. Setiap bulan ia bekerja hanya untuk membayar utang. Ia kehilangan ruang untuk menabung dan tidak memiliki dana darurat. Dari ilustrasi ini terlihat bahwa keputusan yang tampak kecil dan wajar bisa berubah menjadi masalah besar ketika kondisi berubah. Utang memang memberi solusi cepat, tetapi jika tidak disertai perhitungan matang, ia dapat menciptakan masalah baru.

Peran Perencanaan Keuangan

Perencanaan keuangan menjadi fondasi penting sebelum mengambil keputusan berutang. Dengan perencanaan yang baik, seseorang dapat mengetahui batas aman cicilan dibandingkan dengan penghasilan. Idealnya, total kewajiban bulanan tidak melebihi proporsi tertentu dari pendapatan agar kebutuhan lain tetap terpenuhi. Selain itu, memiliki dana darurat sangat membantu dalam menghadapi situasi tak terduga. Dana ini bisa menjadi penyangga agar tidak perlu menambah utang ketika terjadi gangguan finansial.

Perencanaan juga membantu membedakan antara kebutuhan dan keinginan. Banyak orang terjebak dalam utang karena sulit memisahkan keduanya. Dengan membuat anggaran yang jelas, prioritas dapat ditentukan secara rasional. Keputusan berutang pun menjadi lebih terukur. Utang tidak lagi diambil karena dorongan emosi, tetapi karena pertimbangan logis. Dalam jangka panjang, kebiasaan merencanakan keuangan akan membentuk disiplin dan kesadaran finansial yang lebih kuat.

Belajar dari Pengalaman dan Mengubah Pola Pikir

Bagi sebagian orang, pengalaman terjebak utang menjadi pelajaran berharga. Dari situ muncul kesadaran untuk lebih berhati-hati dalam mengambil keputusan finansial. Mengubah pola pikir tentang uang bukanlah hal yang mudah, tetapi sangat mungkin dilakukan. Kesadaran bahwa utang bukanlah tambahan penghasilan, melainkan kewajiban masa depan, menjadi titik awal perubahan. Dengan memahami konsekuensi jangka panjang, seseorang dapat lebih bijak dalam memanfaatkan fasilitas pinjaman.

Perubahan juga bisa dimulai dari hal sederhana, seperti membiasakan menabung sebelum membeli sesuatu, atau menunda keinginan hingga dana tersedia. Sikap sabar dan disiplin menjadi kunci. Dalam masyarakat modern yang serba instan, kemampuan menunda kepuasan justru menjadi kekuatan. Utang memang dapat menjadi alat yang berguna jika digunakan dengan tepat. Namun, tanpa kendali diri dan perencanaan yang matang, ia berpotensi menciptakan beban berkepanjangan.

Menemukan Keseimbangan antara Kebutuhan dan Kemampuan

Pada akhirnya, utang bukanlah musuh yang harus dihindari sepenuhnya, tetapi juga bukan solusi yang selalu aman. Ia hanyalah alat. Seperti alat lainnya, manfaat atau bahayanya tergantung pada cara penggunaan. Ketika digunakan untuk tujuan produktif dengan perhitungan matang, utang dapat membantu mempercepat pencapaian tujuan. Tetapi ketika digunakan untuk memenuhi gaya hidup tanpa mempertimbangkan kemampuan, ia dapat menjadi sumber masalah.

Menemukan keseimbangan antara kebutuhan dan kemampuan menjadi kunci utama. Setiap keputusan finansial sebaiknya dilandasi kesadaran penuh akan konsekuensinya. Hidup tanpa utang mungkin menjadi cita-cita banyak orang, tetapi dalam praktiknya tidak selalu mudah. Yang lebih penting adalah memastikan bahwa utang tetap berada dalam kendali, bukan sebaliknya. Dengan pemahaman yang baik, disiplin, dan perencanaan yang tepat, utang dapat menjadi solusi yang membantu, bukan masalah baru yang membebani kehidupan di masa depan.