Pendahuluan

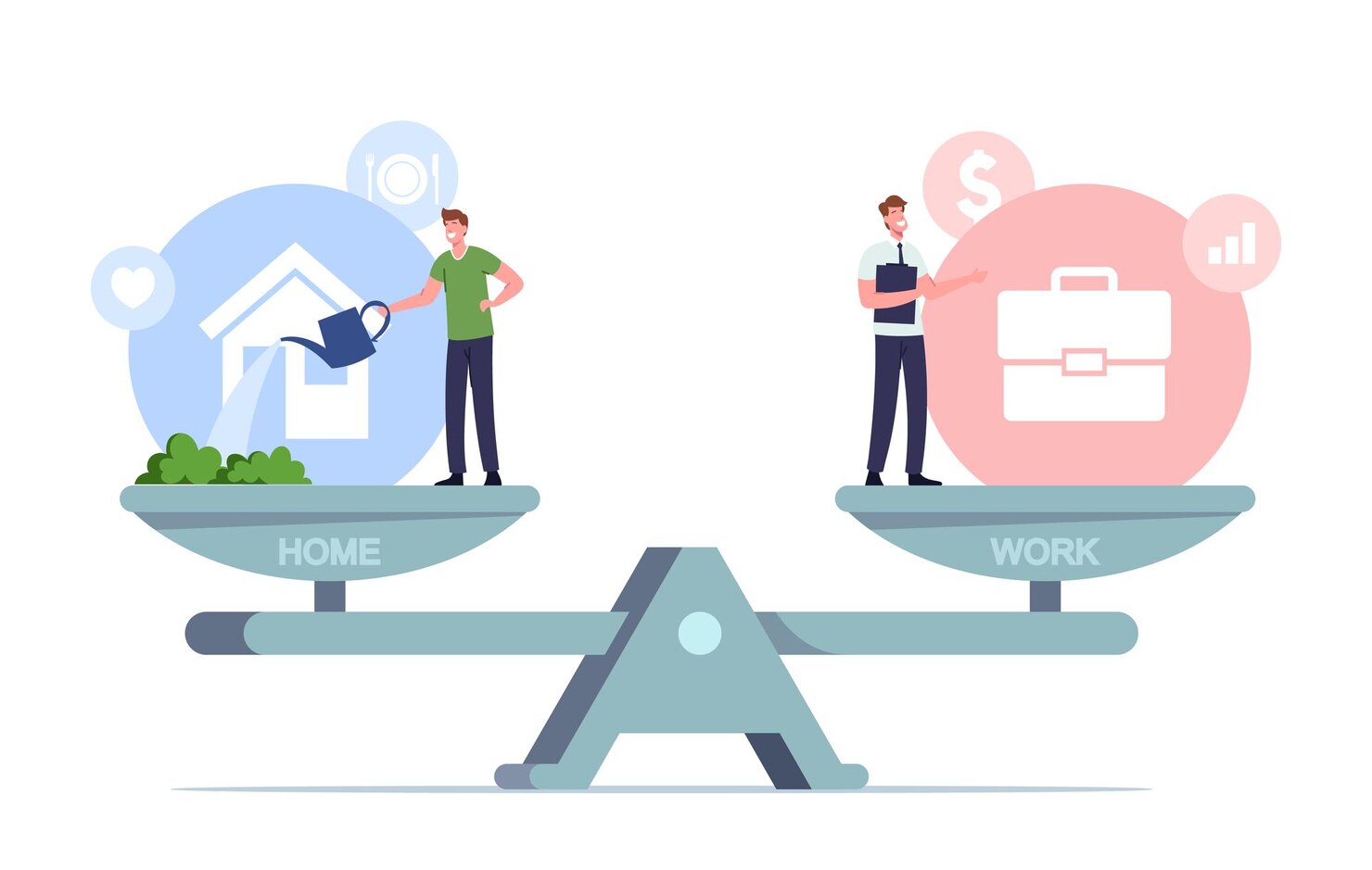

Di tengah dinamika kehidupan modern, dua hal yang sering kali menjadi prioritas bagi banyak orang adalah gaya hidup yang diidamkan dan stabilitas keuangan yang aman. Di satu sisi, gaya hidup modern mendorong kita untuk menikmati berbagai kemudahan, perjalanan, hiburan, dan tren terkini. Di sisi lain, stabilitas keuangan adalah fondasi yang memungkinkan kita meraih impian jangka panjang, seperti memiliki rumah, menabung untuk pendidikan anak, dan menyiapkan dana pensiun. Namun, bagaimana caranya agar kita dapat menikmati gaya hidup yang diinginkan tanpa mengorbankan keamanan finansial di masa depan?

Artikel ini akan mengupas secara mendalam tentang tantangan yang dihadapi dalam menyeimbangkan gaya hidup dan stabilitas keuangan, faktor-faktor yang mempengaruhi, dampak dari ketidakseimbangan tersebut, serta strategi dan tips praktis agar kita bisa menikmati hidup tanpa harus mengorbankan masa depan keuangan.

Memahami Konsep Gaya Hidup dan Stabilitas Keuangan

Gaya Hidup

Gaya hidup mencakup cara kita menjalani kehidupan sehari-hari, mulai dari pilihan konsumsi, aktivitas rekreasi, hingga pola pikir dan nilai-nilai yang kita anut. Gaya hidup sering kali diukur dari seberapa banyak kita menikmati kemewahan, perjalanan, hiburan, serta tren dan inovasi yang ada. Di era digital saat ini, pengaruh media sosial, influencer, dan periklanan semakin mendorong kita untuk mengikuti gaya hidup yang dianggap “kekinian”. Meskipun tidak ada salahnya untuk menikmati hidup, gaya hidup yang berlebihan dan konsumtif dapat menyebabkan pengeluaran yang tidak terkontrol.

Stabilitas Keuangan

Stabilitas keuangan merujuk pada kondisi di mana seseorang memiliki pengelolaan keuangan yang baik, mencakup pendapatan yang memadai, pengeluaran yang terkendali, dan tabungan atau investasi yang direncanakan dengan matang untuk menghadapi kebutuhan di masa depan. Stabilitas keuangan bukan hanya tentang memiliki banyak uang, melainkan tentang kemampuan mengatur arus kas, menghadapi keadaan darurat, dan merencanakan masa depan tanpa harus terjebak dalam hutang atau beban finansial yang berat.

Faktor-Faktor yang Mempengaruhi Ketidakseimbangan

1. Pola Konsumsi dan Tekanan Sosial

Di era digital, paparan terhadap gaya hidup mewah dan konsumtif sangat tinggi. Media sosial menampilkan gambar dan cerita tentang liburan eksotis, gadget terbaru, dan restoran mewah yang membuat banyak orang merasa tertarik untuk mengikuti tren tersebut. Tekanan sosial dan keinginan untuk “ikut-ikutan” sering kali mengakibatkan pengeluaran di luar kemampuan, sehingga mengganggu keseimbangan keuangan.

2. Kurangnya Literasi Finansial

Salah satu penyebab utama ketidakseimbangan antara gaya hidup dan stabilitas keuangan adalah kurangnya literasi finansial. Banyak orang tidak memahami dasar-dasar pengelolaan keuangan, seperti membuat anggaran, menabung, atau berinvestasi. Akibatnya, mereka cenderung menghabiskan pendapatan untuk kebutuhan konsumtif tanpa mempertimbangkan konsekuensi jangka panjang.

3. Pengaruh Kredit dan Sistem Pembiayaan

Kemudahan akses terhadap kredit dan pinjaman, terutama melalui aplikasi digital seperti PayLater dan kartu kredit, membuat banyak orang merasa mudah untuk memenuhi keinginan konsumtif. Meskipun kredit bisa menjadi alat yang berguna, jika tidak diatur dengan disiplin, penggunaannya dapat menjerat dan menambah beban hutang, sehingga mengurangi ruang untuk menabung atau berinvestasi.

4. Ketidakpastian Ekonomi

Faktor eksternal seperti fluktuasi ekonomi, inflasi, dan ketidakpastian pasar juga memengaruhi kemampuan seseorang untuk menyeimbangkan pengeluaran dan pemasukan. Bahkan jika seseorang memiliki gaya hidup yang tinggi, kondisi ekonomi yang tidak stabil bisa membuatnya sulit memenuhi kebutuhan jangka panjang seperti dana darurat atau investasi masa depan.

Dampak Ketidakseimbangan antara Gaya Hidup dan Stabilitas Keuangan

1. Beban Hutang yang Meningkat

Kecenderungan untuk mengutamakan pengeluaran konsumtif tanpa perencanaan keuangan yang matang sering kali berujung pada penumpukan hutang. Beban hutang yang terus bertambah akan mengurangi fleksibilitas finansial, meningkatkan risiko gagal bayar, dan menimbulkan stres yang berdampak pada kesehatan mental dan fisik.

2. Terhambatnya Pencapaian Tujuan Finansial

Tujuan finansial jangka panjang seperti memiliki rumah, menyiapkan dana pendidikan anak, atau pensiun dengan nyaman bisa jadi tidak tercapai jika seluruh pendapatan digunakan untuk gaya hidup konsumtif. Ketidakmampuan mencapai tujuan tersebut dapat mengakibatkan rasa penyesalan di kemudian hari, terutama ketika situasi darurat terjadi.

3. Stres dan Kesehatan Mental yang Terganggu

Ketidakseimbangan antara pengeluaran dan pemasukan tidak hanya berdampak pada keuangan, tetapi juga pada kesehatan mental. Beban keuangan yang berat, kekhawatiran tentang masa depan, dan tekanan untuk memenuhi standar hidup yang tinggi dapat menyebabkan stres kronis, kecemasan, dan depresi.

4. Terbatasnya Kemampuan untuk Menghadapi Keadaan Darurat

Tanpa tabungan atau dana darurat yang memadai, individu yang hidup dengan gaya konsumtif sangat rentan menghadapi krisis keuangan, seperti kehilangan pekerjaan, penyakit mendadak, atau kejadian tak terduga lainnya. Kondisi ini dapat mengakibatkan penurunan drastis dalam kualitas hidup dan menjerumuskan seseorang ke dalam lingkaran hutang yang semakin dalam.

Strategi Menyeimbangkan Gaya Hidup dan Stabilitas Keuangan

Untuk mencapai keseimbangan antara menikmati hidup dan menjaga stabilitas keuangan, dibutuhkan pendekatan yang terencana dan disiplin. Berikut adalah beberapa strategi yang dapat diterapkan:

1. Membuat Anggaran dan Rencana Keuangan

Langkah pertama untuk menyeimbangkan antara gaya hidup dan keuangan adalah dengan membuat anggaran yang realistis. Mulailah dengan mencatat seluruh pemasukan dan pengeluaran selama beberapa bulan untuk mengetahui pola keuangan Anda. Kemudian, buatlah rencana anggaran yang mencakup kebutuhan pokok, hiburan, tabungan, dan investasi. Dengan adanya anggaran yang jelas, Anda dapat menghindari pengeluaran berlebihan dan memastikan bahwa setiap rupiah yang dikeluarkan memiliki tujuan yang tepat.

2. Meningkatkan Literasi Finansial

Pendidikan mengenai pengelolaan keuangan merupakan kunci untuk mencapai stabilitas finansial. Banyak sumber daya, baik dalam bentuk buku, kursus online, maupun seminar, yang dapat membantu Anda memahami dasar-dasar manajemen keuangan. Pelajari tentang pentingnya menabung, berinvestasi, serta cara memanfaatkan alat keuangan seperti asuransi dan dana darurat. Semakin tinggi literasi finansial, semakin mudah Anda membuat keputusan yang bijak terkait pengeluaran dan investasi.

3. Prioritaskan Kebutuhan Dibanding Keinginan

Membedakan antara kebutuhan dan keinginan adalah salah satu kunci untuk menjaga keseimbangan keuangan. Kebutuhan adalah hal-hal yang harus dipenuhi untuk menjalani kehidupan sehari-hari, seperti makanan, tempat tinggal, dan kesehatan. Sementara itu, keinginan seringkali berkaitan dengan hal-hal konsumtif yang bisa ditunda. Dengan memprioritaskan kebutuhan dan mengatur keinginan sesuai kemampuan, Anda dapat mengurangi risiko pengeluaran yang tidak perlu.

4. Tetapkan Tujuan Keuangan Jangka Panjang

Menetapkan tujuan keuangan jangka panjang dapat memberikan motivasi dan arah dalam mengelola keuangan. Tujuan tersebut bisa berupa membeli rumah, menyiapkan dana pendidikan anak, atau pensiun dengan nyaman. Tulislah tujuan-tujuan tersebut dan buatlah rencana rinci untuk mencapainya. Dengan adanya tujuan yang jelas, Anda akan lebih termotivasi untuk menabung dan berinvestasi, serta menghindari pengeluaran konsumtif yang tidak produktif.

5. Menggunakan Teknologi dan Aplikasi Pengelolaan Keuangan

Di era digital, terdapat banyak aplikasi yang dapat membantu Anda mengatur keuangan secara efisien. Aplikasi pengelolaan keuangan dapat membantu mencatat pengeluaran, mengingatkan tentang jatuh tempo tagihan, dan memberikan analisis tentang pola konsumsi Anda. Dengan memanfaatkan teknologi ini, Anda dapat memonitor keuangan secara real-time dan membuat penyesuaian jika diperlukan, sehingga memudahkan dalam menjaga keseimbangan antara gaya hidup dan stabilitas keuangan.

6. Batasi Penggunaan Kredit dan Pinjaman

Meskipun kredit dan pinjaman dapat membantu memenuhi kebutuhan darurat atau investasi, penggunaan yang berlebihan dapat menjerat ke dalam hutang. Sebaiknya, batasi penggunaan kartu kredit dan layanan pinjaman, serta gunakan dengan bijak. Jika memang diperlukan, pastikan untuk memahami syarat dan ketentuan yang berlaku, termasuk bunga dan biaya tambahan, agar tidak terjebak dalam siklus hutang yang sulit dihentikan.

7. Lakukan Evaluasi Keuangan Secara Berkala

Keseimbangan keuangan bukanlah sesuatu yang statis, melainkan memerlukan evaluasi dan penyesuaian secara berkala. Lakukan evaluasi keuangan setidaknya setiap tiga hingga enam bulan untuk melihat apakah anggaran yang telah dibuat masih relevan dan apakah Anda sudah mendekati tujuan keuangan yang ditetapkan. Evaluasi ini juga memberikan kesempatan untuk mengidentifikasi kebiasaan pengeluaran yang perlu diperbaiki dan memastikan bahwa gaya hidup yang dijalani masih sejalan dengan rencana keuangan jangka panjang.

Peran Mindset dan Kebiasaan Hidup

Selain strategi praktis, memiliki mindset yang tepat juga sangat penting dalam menyeimbangkan gaya hidup dengan stabilitas keuangan. Berikut beberapa aspek penting:

1. Disiplin dan Konsistensi

Disiplin dalam mengelola keuangan adalah kunci utama. Konsistensi dalam menabung, mengikuti anggaran, dan menghindari pengeluaran impulsif akan membantu Anda membangun kebiasaan keuangan yang sehat. Disiplin ini juga berarti tidak mudah tergoda oleh tren konsumtif yang bersifat sementara, serta mampu menahan diri untuk tidak membeli barang-barang yang sebenarnya tidak terlalu dibutuhkan.

2. Mengubah Pola Pikir Konsumtif

Pola pikir konsumtif yang mengutamakan kepuasan instan harus diimbangi dengan kesadaran jangka panjang. Cobalah untuk mengubah perspektif dari “sekarang juga” menjadi “untuk masa depan.” Dengan menyadari bahwa pengeluaran saat ini dapat mempengaruhi kondisi keuangan di masa depan, Anda akan lebih termotivasi untuk membuat keputusan yang lebih bijaksana.

3. Investasi pada Diri Sendiri

Menyeimbangkan gaya hidup dan stabilitas keuangan tidak hanya tentang mengurangi pengeluaran, tetapi juga tentang investasi pada diri sendiri. Pendidikan, keterampilan, dan kesehatan adalah aset penting yang akan memberikan keuntungan jangka panjang. Dengan mengalokasikan sebagian pendapatan untuk investasi pada diri sendiri, seperti mengikuti pelatihan atau menjaga kesehatan, Anda tidak hanya meningkatkan potensi pendapatan di masa depan, tetapi juga menikmati kualitas hidup yang lebih baik.

Membangun Komunitas dan Lingkungan yang Mendukung

Salah satu cara efektif untuk menjaga keseimbangan keuangan adalah dengan membangun lingkungan yang mendukung. Berikut beberapa langkah yang dapat dilakukan:

1. Berbagi Pengalaman dan Belajar Bersama

Bergabung dengan komunitas atau forum yang membahas literasi keuangan dapat membantu Anda mendapatkan wawasan baru, tips praktis, dan dukungan dari orang-orang yang memiliki tujuan serupa. Diskusi terbuka mengenai tantangan keuangan, strategi penghematan, dan investasi yang efektif dapat memotivasi Anda untuk tetap disiplin dan terus belajar.

2. Melibatkan Keluarga dalam Perencanaan Keuangan

Keluarga merupakan unit penting yang dapat mempengaruhi kebiasaan keuangan. Ajak anggota keluarga untuk bersama-sama menyusun anggaran, menetapkan tujuan keuangan, dan saling mendukung dalam upaya mencapai stabilitas finansial. Dengan dukungan keluarga, tantangan dalam mengatur keuangan menjadi lebih mudah dihadapi dan kebiasaan hidup yang sehat dapat terbentuk sejak dini.

3. Mengajak Rekan dan Teman untuk Hidup Hemat

Seringkali, tekanan sosial datang dari lingkungan pertemanan yang mendorong gaya hidup konsumtif. Cobalah untuk mengajak rekan atau teman yang memiliki kesadaran finansial tinggi agar bersama-sama menciptakan kegiatan yang menyenangkan namun tidak harus menguras kantong, seperti piknik, jalan-jalan di alam terbuka, atau mengadakan acara potluck. Dengan begitu, Anda tetap bisa bersosialisasi tanpa harus selalu mengeluarkan biaya besar.

Studi Kasus: Inspirasi dari Pengelolaan Keuangan yang Sukses

Beberapa individu dan kelompok telah berhasil menyeimbangkan gaya hidup modern dengan stabilitas keuangan yang kuat. Misalnya, ada para profesional muda yang menerapkan sistem budgeting ketat, mencatat setiap pengeluaran, dan secara rutin mengalokasikan sebagian pendapatan untuk investasi dan tabungan. Mereka juga aktif mengikuti seminar dan workshop mengenai literasi keuangan, sehingga mampu menghindari jeratan hutang dan pengeluaran impulsif. Studi kasus seperti ini menunjukkan bahwa dengan perencanaan dan disiplin yang tepat, mungkin saja menikmati gaya hidup yang diinginkan sekaligus membangun fondasi keuangan yang kuat untuk masa depan.

Kesimpulan

Menyeimbangkan gaya hidup dan stabilitas keuangan merupakan tantangan yang kompleks, terutama di era di mana godaan konsumtif begitu kuat. Namun, dengan perencanaan yang matang, peningkatan literasi finansial, dan perubahan pola pikir, keseimbangan tersebut bukanlah hal yang mustahil dicapai. Setiap individu harus mampu mengenali perbedaan antara keinginan dan kebutuhan, menetapkan tujuan keuangan jangka panjang, serta disiplin dalam menjalankan anggaran harian.

Kunci utama dalam mencapai keseimbangan ini adalah kesadaran bahwa setiap pengeluaran harus memiliki tujuan dan bahwa investasi pada diri sendiri, baik melalui pendidikan maupun kesehatan, akan memberikan keuntungan jangka panjang. Dukungan dari keluarga, komunitas, dan lingkungan yang peduli terhadap literasi keuangan juga sangat menentukan keberhasilan dalam mengelola keuangan pribadi.

Pada akhirnya, gaya hidup yang diidamkan dan stabilitas keuangan adalah dua hal yang tidak saling bertentangan jika dikelola dengan bijak. Dengan disiplin, konsistensi, dan perencanaan yang matang, kita dapat menikmati berbagai kemewahan dan kemudahan yang ditawarkan era modern tanpa harus mengorbankan keamanan finansial di masa depan. Semoga upaya untuk meningkatkan literasi keuangan dan perencanaan hidup ini dapat menginspirasi lebih banyak orang untuk mencapai keseimbangan yang ideal dalam kehidupan mereka.