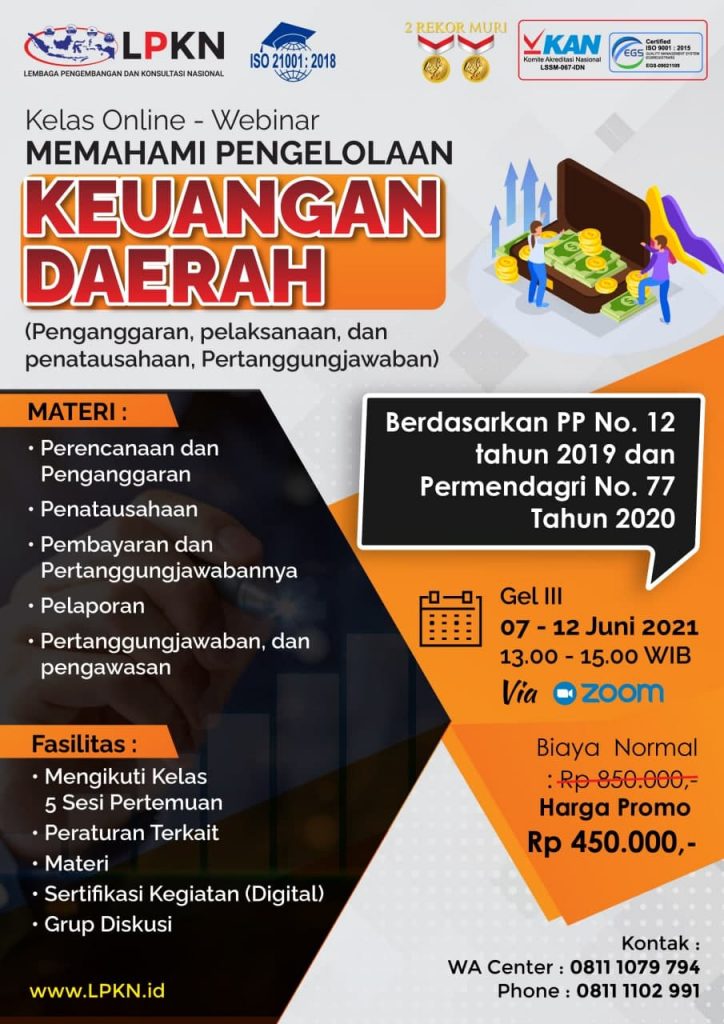

Webinar - Kelas Online

Memahami Pengelolaan Keuangan Daerah

(penganggaran, pelaksanaan, dan Penatausahaan, Pertanggungjawaban)

Berdasarkan PP No. 12 tahun 2019 tentang Pengelolaan Keuangan Daerah dan Permendagri No. 77 Tahun 2020 Tentang Pedoman Teknis Pengelolaan Keuangan Daerah

Hal yang Anda Dapatkan Jika

Video Pembelajaran

Mengakses materi video pembelajaran dengan ini melalui Desktop maupun Smartphone

Networking

Berkumpul dengan orang-orang satu vibrasi & tersedia grup diskusi untuk para Alumni LPKN

Softcopy Materi

Buku panduan yang berisikan materi lengkap dan akan diberikan dalam bentuk digital (Pdf)

Gelombang 3 : 07 - 12 Juni 2021

Pengelolaan Keuangan Daerah diatur oleh Undang-Undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah. Selanjutnya ketentuan Pasal 293 dan Pasal 330 Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah memberikan amanat untuk mengatur Pengelolaan Keuangan Daerah dengan sebuah Peraturan Pemerintah.

Ruang lingkup pengelolaan keuangan daerah mencakup keseluruhan kegiatan pengelolaan keuangan daerah, yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

Keuangan daerah merupakan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Penatausahaan keuangan daerah sebagai bagian dari pengelolaan keuangan daerah akan memegang peranan penting dalam proses pengelolaan keuangan daerah secara keseluruhan.

Oleh karena itu, kualitas sumber daya manusia di bidang penatausahaan dan akuntansi keuangan daerah harus diperkuat, agar pelaksanaan pengelolaan keuangan daerah dapat berjalan dengan baik

Sebagaimana kita ketahui bahwa Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan Keuangan Daerah.

Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang serta segala bentuk kekayaan yang dapat dijadikan milik Daerah berhubung dengan hak dan kewajiban Daerah tersebut. Keuangan Daerah selain diatur dengan Peraturan Pemerintah juga mengikuti Peraturan Menteri dan keuangan daerah juga mengikuti Undang-Undang Anggaran Pendapatan dan Belanja Negara yang ditetapkan setiap tahun, dan Anggaran Pendapatan dan Belanja Daerah masing-masing daerah yang disinkronkan dan dikelola secara sistematis.

Pelatihan ini bertujuan untuk meningkatkan pengetahuan dan pemahaman peserta tentang Keuangan Daerah khususnya dalam hal penatausahaan keuangan daerah sehingga peserta diharpak akan mampu melakukan tugas penatausahaan keuangan daerah. Pelatihan ini ditujukan kepada pegawai pemerintah daerah yang menangani penatausahaan dan pembendaharaan keuangan daerah.

Hal yang Anda Dapatkan Jika

Materi Utama

Setelah melakukan pembayaran, peserta akan mendapatkan materi pembelajaran online berupa video maupun buku/ebook.

5x Pertemuan

Seluruh peserta akan mengikuti kelas online sebanyak 5x pertemuan sesuai dengan jadwal yang sudah ditentukan.

Sertifikat Pelatihan

Diberikan secara online, dan Tim kami akan mengirimkannya melalui alamat email.

- Perencanaan dan Pengangaran

- Penatausahaan

- Pembayaran dan Pertanggungjawabannya

- Pelaporan

- Pertanggungjawaban, dan pengawasan

- Gelombang 3 : 07 - 12 Juni 2021

- Mengikuti 5 Sesi Kelas Online

Cangkupan Materi

Kegiatan ini mencakup pengaturan mengenai perencanaan dan penganggaran, pelaksanaan dan penatausahaan, dan pertanggungjawaban keuangan Daerah, dengan penjelasan sebagai berikut:

1. Perencanaan dan Penganggaran

Proses perencanaan dan penganggaran dalam Pemerintahan Daerah menggunakan pendekatan Kinerja. Pendekatan ini lebih menggeser penekanan penganggaran dari yang berfokus kepada pos belanja/pengeluaran pada Kinerja terukur dari aktivitas dan Program kerja. Terdapatnya tolak ukur dalam pendekatan ini akan mempermudah Pemerintah Daerah dalam melakukan pengukuran Kinerja dalam pencapaian tujuan dan Sasaran pelayanan publik. Karakteristik dari pendekatan ini adalah proses untuk mengklarifikasikan anggaran berdasarkan Kegiatan dan juga berdasarkan unit organisasi. Anggaran yang telah terkelompokkan dalam Kegiatan akan memudahkan pihak yang berkepentingan untuk melakukan pengukuran Kinerja dengan cara terlebih dahulu membuat indikator yang relevan.

Peraturan Pemerintah ini menentukan proses penyusunan APBD, dimulai dari pembuatan KUA dan PPAS, kemudian dilanjutkan pembuatan RKA SKPD oleh masing-masing SKPD. RKA SKPD ini kemudian dijadikan dasar untuk membuat rancangan Perda tentang APBD dan rancangan Perkada tentang penjabaran APBD. Rancangan Perda dan rancangan Perkada yang telah disusun oleh Kepala Daerah kemudian diajukan kepada DPRD untuk dibahas sehingga tercapai kesepakatan bersama. Rancangan Perda dan rancangan Perkada tersebut kemudian diajukan kepada gubernur sebagai wakil Pemerintah Pusat untuk kabupaten/kota atau Menteri untuk provinsi guna dievaluasi. Hasil evaluasi yang menyatakan rancangan Perda dan rancangan Perkada sudah sesuai dengan dokumen yang mendukung, dijadikan dasar oleh Kepala Daerah untuk menetapkan rancangan Perda menjadi Perda tentang APBD dan rancangan Perkada menjadi Perkada tentang penjabaran APBD.

Indikator Kinerja dalam APBD sudah dimasukkan dalam format RKA, namun dalam proses pembahasan anggaran yang terjadi selama ini di Pemerintahan Daerah lebih fokus pada jumlah uang yang dikeluarkan dibandingkan Keluaran (output) dan Hasil (outcome) yang akan dicapai. Sebagaimana telah dijelaskan di atas bahwa penganggaran pendekatan Kinerja lebih fokus pada Keluaran (output) dan Hasil (outcome) dari Kegiatan.

Hal ini terjadi akibat kurangnya informasi tentang Keluaran (output) dan Hasil (outcome) dalam dokumen penganggaran yang ada. Oleh karena itu, Peraturan Pemerintah ini menyempurnakan pengaturan mengenai dokumen penganggaran, yaitu adanya unsur Kinerja dalam setiap dokumen penganggaran yang diharapkan mampu meningkatkan kualitas penganggaran berbasis Kinerja serta mewujudkan sinkronisasi antara perencanaan dan penganggaran yang selama ini masih belum tercapai.

2. Pelaksanaan dan Penatausahaan

Proses pelaksanaan anggaran merupakan proses yang terikat dengan banyak peraturan perundang-undangan yang juga sudah banyak mengalami perubahan, maka Peraturan Pemerintah ini disusun dalam rangka melakukan penyesuaian dengan perkembangan yang terjadi.

Proses pelaksanaan dan penatausahaan dalam praktiknya juga harus memperhitungkan Kinerja yang sudah ditetapkan dalam APBD. Proses ini harus sejalan dengan indikator Kinerja yang sudah disepakati dalam dokumen APBD. Dengan demikian, anggaran yang direncanakan bisa sejalan sebagaimana mestinya dan jumlah kesalahan dalam proses pelaksanaan dan penatausahaan bisa diminimalisir.

Peraturan Pemerintah ini juga mempertegas fungsi verifikasi dalam SKPD, sehingga pelimpahan kewenangan penerbitan SPM kepada SKPD atau Unit SKPD yang merupakan wujud dari pelimpahan tanggung jawab pelaksanaan anggaran belanja dapat sesuai dengan tujuan awal yaitu penyederhanaan proses pembayaran di SKPKD.

Peraturan Pemerintah ini juga mengembalikan tugas dan wewenang bendahara sebagai pemegang kas dan juru bayar yang sebagian fungsinya banyak beralih kepada Pejabat Pengelola Teknis Kegiatan (PPTK). Pemisahan tugas antara pihak yang melakukan otorisasi, pihak yang menyimpan uang, dan pihak yang melakukan pencatatan juga menjadi fokus Peraturan Pemerintah ini. Pemisahan ini dilakukan untuk mencegah terjadinya kecurangan selama Pengelolaan Keuangan Daerah serta meningkatkan kontrol internal Pemerintah Daerah.

Proses pelaksanaan dan penatausahaan ini harus meningkatkan koordinasi antar berbagai pihak dalam penyusunan laporan keuangan berbasis akrual. Dokumen pelaksanaan dan penatausahaan juga harus mengalir sehingga bisa mendukung pencatatan berbasis akrual. Basis akrual ini merupakan basis yang baru untuk Pemerintah Daerah sehingga dukungan dan kerja sama dari berbagai pihak di Pemerintahan Daerah diperlukan untuk menciptakan kesuksesan penerapan basis akuntasi akrual.

3. Pertanggungjawaban Keuangan Daerah

Pertanggungjawaban Keuangan Daerah diwujudkan dalam bentuk laporan keuangan. Laporan keuangan tersebut merupakan wujud dari penguatan transparansi dan akuntabilitas. Terkait dengan pertanggungjawaban Keuangan Daerah, setidaknya ada 7 (tujuh) laporan keuangan yang harus dibuat oleh Pemerintah Daerah yaitu, neraca, laporan realisasi anggaran, laporan operasional, laporan perubahan saldo anggaran lebih, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Penambahan jumlah laporan keuangan yang harus dibuat oleh Pemerintah Daerah merupakan dampak dari penggunaan akuntansi berbasis akrual. Pemberlakuan akuntansi berbasis akrual ini merupakan tantangan tersendiri bagi setiap Pemerintah Daerah karena akan ada banyak hal yang dipersiapkan oleh Pemerintah Daerah salah satunya yaitu sumber daya manusia.

Selain berbentuk laporan keuangan, pertanggungjawaban Keuangan Daerah juga berupa laporan realisasi Kinerja. Melalui laporan ini, masyarakat bisa melihat sejauh mana Kinerja Pemerintah Daerahnya. Selain itu, laporan ini juga sebagai alat untuk menjaga sinkronisasi dari proses perencanaan hingga pertanggungjawaban yang dilakukan Pemerintah Daerah. Melalui laporan ini Pemerintah Daerah bisa melihat hal yang harus diperbaiki untuk kepentingan proses penganggaran dan perencanaan di tahun berikutnya.

Selanjutnya, berdasarkan prinsip, asas, dan landasan umum penyusunan, pelaksanaan, penatausahaan, pelaporan, pengawasan dan pertanggungjawaban Keuangan Daerah yang diatur dalam Peraturan Pemerintah ini, Pemerintah Daerah diharapkan mampu menciptakan sistem Pengelolaan Keuangan Daerah yang sesuai dengan keadaan dan kebutuhan setempat dengan tetap menaati peraturan perundang-undangan yang lebih tinggi serta meninjau sistem tersebut secara terus menerus dengan tujuan mewujudkan Pengelolaan Keuangan Daerah yang efektif, efisien, dan transparan.

Lembaga Pengembangan dan Konsultasi Nasional (LPKN) merupakan lembaga diklat resmi dan telah terakreditasi A Oleh Lembaga Kebijakan Pengadaan Barang/ Jasa Pemerintah (LKPP) – RI, untuk kegiatan Pelaksanaan Pelatihan Pengadaan dan Sertifikasi Barang/ Jasa pemerintah.

Biaya & Fasilitas

Kelas Online - Memahami Pengelolaan Keuangan Daerah (penganggaran, pelaksanaan, dan penataushaan, Pertanggungjawaban)

Kelas Online

Rp 450.000

- Mengikuti kelas 5x Pertemuan

- Peraturan Terkait

- Materi

- Sertifikat Kegiatan (digital)

- Grup Diskusi

Question:

Ada Pertanyaan? Silakan hubungi Panitia

contact us:

+62 811-1102-991

FAQ

Pertanyaan yang sering ditanyakan

Setelah registrasi cek email masuk/spam, dan ada konfirmasi pembayaran, bukti pembayaran dikirim ke admin.

Kelas Online adalah kelas yang dilakukan secara Online, setiap peserta dapat mengikuti kelas ini melalui Laptop maupun HP sesuai dengan Jadwal yang di berikan nanti.

YA, semua video akan kami berikan kepada setiap peserta.

YA, semua peserta akan mendapatkan buku panduan yang berisikan materi lengkap dan akan diberikan dalam bentuk digital (Pdf).

Ada, grup diskusi khusus yang kami sediakan di Whatsapp. Tiap peserta bisa bergabung kedalam grup khusus tersebut.

Anda cukup klik tombol order lalu isi form yang tersedia dan selesaikan pembayarannya maka Admin kami akan mengirimkan detil link untuk mengikuti Pelatihan.